5 Verdades Contraintuitivas sobre Leilões de Imóveis que os Profissionais Não Te Contam

Descubra verdades pouco faladas sobre leilões de imóveis, evite erros caros, entenda riscos jurídicos, custos ocultos e aprenda a investir com estratégia, segurança e informação.

1/25/20264 min read

5 Verdades Contraintuitivas sobre Leilões de Imóveis que os Profissionais Não Te Contam

O mercado de leilões de imóveis é frequentemente envolto em uma névoa de mitos que o pintam como um "jogo de risco" ou um clube exclusivo para milionários. Para o investidor inteligente, no entanto, a realidade técnica revela uma das ferramentas mais poderosas de democratização e aceleração de patrimônio. Não estamos falando de sorte, mas de estratégia: a aquisição de ativos com descontos que podem chegar a 70% ou 80% sobre o valor de avaliação, desde que você saiba ler o que está nas entrelinhas.

Neste guia, desmistificamos o setor através de cinco verdades fundamentais que separam os amadores dos grandes investidores.

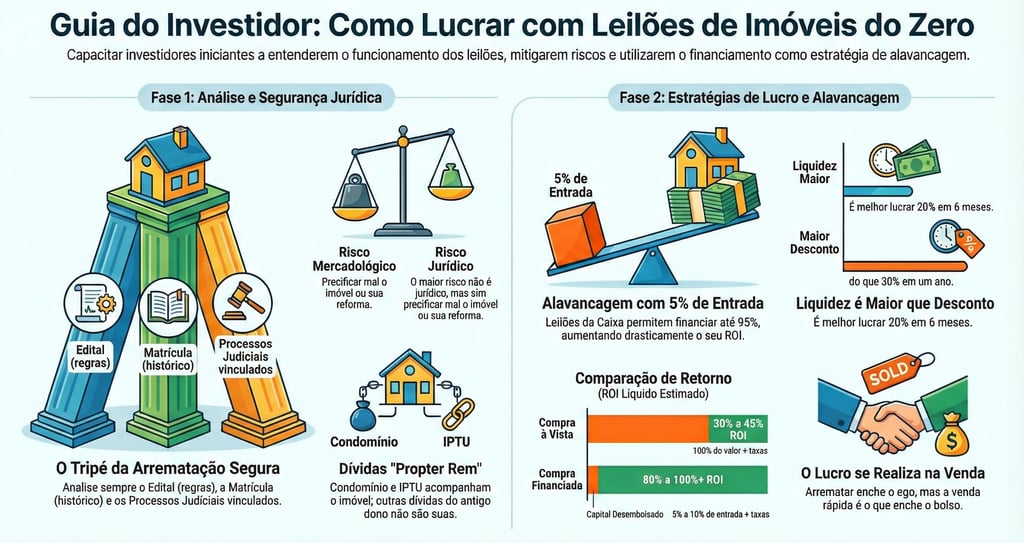

1. O Leilão não é um "Mercado", é apenas a Porta de Entrada

Um erro crasso de perspectiva é acreditar na existência de um "mercado de leilões". Conforme ensina o estrategista Bruno Lucarelli, o que existe é o mercado imobiliário acessado via leilões. O leilão é apenas uma modalidade de "venda forçada" de um ativo estressado.

O investidor de elite entende que o lucro é "ganho" na compra (pelo desconto), mas ele só é efetivamente realizado na saída — seja através da venda ou da locação. Focar apenas na arrematação é um erro de ego; focar na liquidez é um acerto estratégico. A estratégia de saída deve ser definida antes mesmo do primeiro lance. Como sintetiza Lucarelli:

"Arrematação enche o teu ego, mas a venda do imóvel enche o teu bolso."

2. Liquidez é Mais Importante que Desconto (A Regra da Rotação de Capital)

Muitos iniciantes perdem o sono por uma diferença de 5% no desconto, mas ignoram o Custo de Oportunidade. No mundo real, a velocidade da Rotação de Capital é soberana.

Considere a matemática: um retorno de 20% em 6 meses é tecnicamente superior a 30% em 12 meses. Ao girar o capital mais rápido, você liquida custos fixos como condomínio e IPTU (as chamadas dívidas propter rem), que corroem o seu Lucro Líquido a cada mês de vacância. Além disso, a venda rápida permite que você esteja "de volta ao jogo" para uma segunda operação no mesmo ano, gerando um ROI anual composto muito mais agressivo. O segredo não é apenas comprar barato, mas garantir que o ativo tenha demanda mercadológica imediata.

3. Financiar pode ser Mais Lucrativo que Pagar à Vista

A aversão à dívida é um comportamento típico do consumidor, não do investidor. Em leilões, a Alavancagem Financeira é o que permite a escala. Utilizando o modelo de "Venda Online" ou "Venda Direta" da Caixa, é possível financiar até 95% do imóvel, aportando apenas 5% de entrada.

A comparação matemática de Lucarelli é implacável:

• Compra à Vista: Investindo R130milparaumlucrodeR 40 mil, seu ROI é de ~30%.

• Compra Financiada: Você aporta apenas R40mil(entrada+despesas).OlucrocaiparaR 35 mil, pois os R$ 5.000 de diferença representam o custo da alavancagem (juros e taxas bancárias pagos durante o período de posse). No entanto, o seu ROI dispara para 87,5%.

Você utiliza o capital do banco para potencializar o seu retorno sobre o capital próprio, mantendo liquidez para diversificar sua carteira em múltiplas frentes.

4. O Risco Real é Mercadológico, Não Jurídico

O medo do "jurídico" é o que afasta a concorrência amadora, mas Jorge Kodama e outros especialistas reforçam que o sistema oferece proteções robustas, como o direito de evicção (leilão extrajudicial) e a possibilidade de desistência por vício no edital (judicial).

Para operar com segurança máxima, o investidor deve dominar o "Tripé de Análise":

1. Edital: A "lei" do leilão, onde se verificam as dívidas e responsabilidades.

2. Matrícula: O histórico completo do imóvel.

3. Processos Judiciais Vinculados: Verificação da origem da dívida.

O risco real, que causa prejuízo de fato, é o mercadológico: precificar mal o valor de revenda, ignorar os custos reais de reforma ou negligenciar a análise da vacância na região. Para evitar fraudes, uma dica de ouro de Kodama: nunca confie apenas no link recebido; verifique sempre se o leiloeiro está cadastrado na Junta Comercial do estado ou acesse o edital diretamente no portal oficial do banco emissor.

5. O "Paradoxo da Conservação": Por que o Imóvel Ocupado é Melhor?

O senso comum diz para fugir de imóveis ocupados. A prática profissional diz o contrário. Imóveis desocupados há anos costumam apresentar a "síndrome das tubulações secas" e deterioração estrutural por falta de uso. Já o imóvel ocupado possui manutenção ativa de sistemas elétricos e hidráulicos.

Além disso, a ocupação afasta a concorrência, o que garante lances mais baixos. Priscila Perini destaca que cerca de 80% dos casos são resolvidos com acordos amigáveis, muitas vezes utilizando a Taxa de Ocupação (1% do valor do imóvel ao mês, devida pelo ocupante ao arrematante) como poderosa ferramenta de negociação para uma saída célere. Se o diálogo falhar, a lei protege o proprietário através da imissão na posse, um rito jurídico ágil e previsível.

"Desocupar o imóvel é o que impede a maioria de entrar no mercado... mas não existe surpresa para quem faz uma análise prévia bem feita." — Priscila Perini

Em suma, a verdadeira barreira de entrada neste mercado não é o montante financeiro — dadas as amplas facilidades de financiamento e parcelamento judicial — mas sim o acesso à informação qualificada.

O sucesso nos leilões exige o que os profissionais chamam de "Garimpagem": a busca incansável por oportunidades escondidas em editais mal lidos pela maioria. O conhecimento técnico é o que transforma o medo em estratégia e a burocracia em rentabilidade.

Se você pudesse adquirir hoje o patrimônio que garantirá sua liberdade financeira pela metade do preço de mercado, o que te impediria de começar a analisar o seu primeiro edital agora?